Tomar la decisión entre alquilar o comprar vivienda es, según Ben Felix, asesor y gestor financiero entrevistado en The Diary of a CEO, uno de los mayores desafíos económicos que enfrentan las personas a lo largo de su vida. En ese marco, la gestión financiera personal se vuelve un elemento central para evaluar alternativas con criterio y evitar decisiones que afecten el patrimonio en el largo plazo.

Analizar los costos ocultos, el impacto de la inflación y la rapidez de los cambios en el mercado laboral, impulsados por la inteligencia artificial, resulta cada vez más necesario para evitar errores que comprometan el patrimonio.

PUBLICIDAD

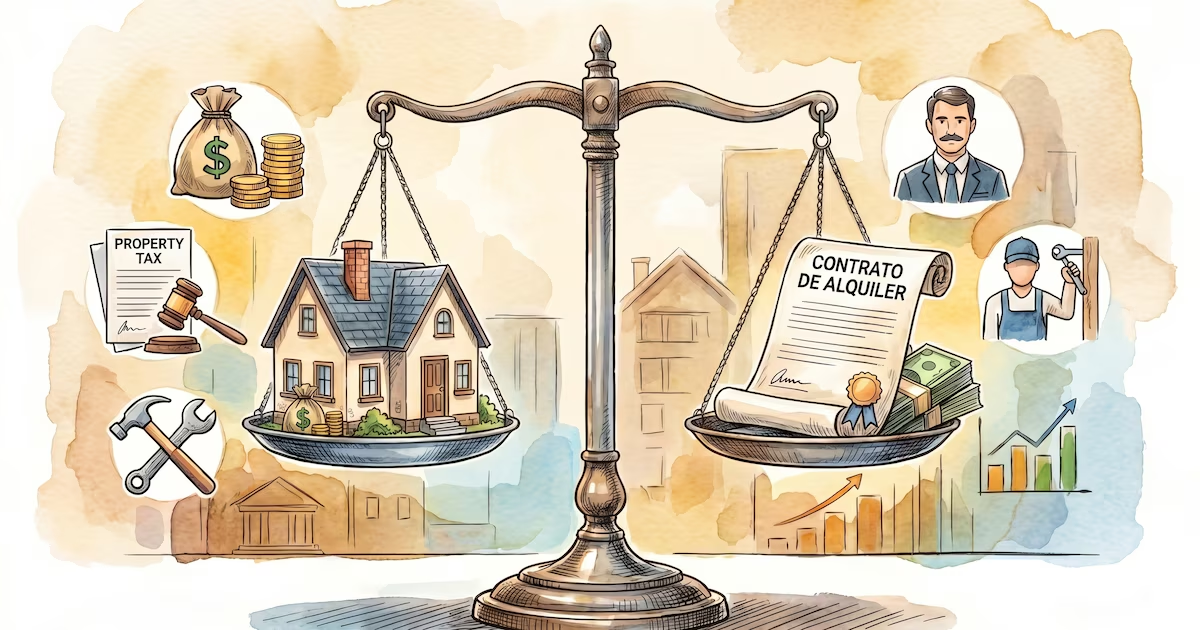

En un contexto donde la inflación reduce el poder adquisitivo y los trabajos evolucionan con rapidez, decidir entre alquiler y compra implica comparar impuestos, mantenimiento, capital inmovilizado y riesgos de devaluación.

Herramientas como la “regla del 5%” ayudan a comparar alternativas, pero no existen respuestas universales. Priorizar la diversificación del dinero y valorar la flexibilidad resulta clave para no perder recursos con el paso del tiempo.

PUBLICIDAD

Cómo aplicar la regla del 5% para decidir entre alquilar o comprar vivienda

“La decisión de alquilar o comprar es la más importante que la mayoría enfrenta en sus vidas”, enfatizó Felix en diálogo con Steven Bartlett. Para facilitar una comparación objetiva, explica la “regla del 5%”: sumar el costo de los impuestos a la propiedad, el mantenimiento anual y el costo de oportunidad del capital invertido. Ese conjunto suele equivaler al 5% del precio de la vivienda.

“Si divides el precio de la casa entre 5% y luego entre 12, obtienes el monto de alquiler mensual que iguala los costos irrecuperables de ser propietario”, explicó. Por ejemplo, para una vivienda de USD 135.000, el cálculo arroja un alquiler cercano a USD 562 mensuales. “Si puedes alquilar por USD 562 o menos, alquilar es financieramente preferible”, señaló el asesor en el podcast.

PUBLICIDAD

Este modelo permite identificar cuándo los gastos de alquilar y comprar son equivalentes. “He hecho modelos con proyecciones considerando los retornos de la bolsa y el crecimiento inmobiliario, y puedes demostrar fácilmente que existe una equivalencia financiera”, sostuvo.

Los gastos invisibles de ser propietario: impuestos, mantenimientos y más

Ser dueño de una vivienda implica afrontar gastos con frecuencia subestimados. “La gente suele olvidarse de los impuestos a la propiedad, el costo de capital y el mantenimiento”, advirtió Felix. Además, destacó que “el mantenimiento anual suele superar el 2% del valor de la vivienda y la gente tiende a subestimarlo”.

PUBLICIDAD

A estos gastos se suman reparaciones urgentes, como la sustitución de tejados o fallas en sistemas esenciales, lo que exige liquidez y obliga a mantener parte del dinero fuera de inversiones más rentables. Supervisar y coordinar el mantenimiento también representa una carga de tiempo.

La falta de flexibilidad que supone ser propietario también es un factor crítico. “Comprar limita tu movilidad y, si necesitas mudarte, puedes encontrarte atado o tener que aceptar pérdidas si el mercado cae”, señaló. Todos estos elementos conforman los llamados “costos irrecuperables”, esenciales en cualquier análisis.

PUBLICIDAD

El efecto de la inflación sobre el ahorro y el poder adquisitivo

La inflación es una amenaza constante para el valor real del dinero que no se invierte. “La inflación erosiona tu dinero si solo lo ahorras en efectivo; invertir en fondos indexados es lo único históricamente probado para superarla”, destacó.

Como ejemplo, si se mantiene USD 10.000 en efectivo durante 20 años con un 3% de inflación anual, el poder adquisitivo se convierte en apenas USD 5.336. “Tener todo en efectivo es una forma de riesgo: no hay retorno esperado y sí una pérdida real año tras año”, afirmó el asesor.

PUBLICIDAD

La vía eficiente para defenderse de la inflación, según Felix, es mantener una cartera globalmente diversificada. “El mercado accionario superó históricamente a la inflación. Diversificar ayuda a preservar e incrementar el capital aun en escenarios de incertidumbre”, indicó.

Cuáles son los errores financieros más comunes y cómo evitarlos

Entre los errores más habituales, mencionó no invertir suficientemente o esperar a tener todos los conocimientos antes de hacerlo: “No hace falta ser un experto; quienes comprenden lo básico y mantienen la disciplina a largo plazo suelen lograr mejores resultados”.

PUBLICIDAD

Otros fallos frecuentes incluyen no destinar recursos al desarrollo propio, retrasar el ahorro, carecer de metas claras, gastar en aspectos que no aportan valor real y dejarse llevar por la búsqueda de rentabilidades rápidas.

El componente psicológico es decisivo. “La mente tiende a buscar gratificación inmediata y a reaccionar mal ante la volatilidad, pero invertir exige visión de largo plazo”, subrayó el experto en The Diary of a CEO. Establecer objetivos concretos, revisar el plan financiero y evitar ajustes impulsivos son pasos básicos para no sabotear los propios avances.

PUBLICIDAD

El impacto de la economía y la inteligencia artificial en el futuro de tu dinero

La innovación tecnológica y los cambios económicos traen nuevos interrogantes para las finanzas personales. Felix subrayó que “la inteligencia artificial puede transformar el mercado laboral rápidamente, pero la clave es construir una combinación única de habilidades y adaptarse”.

La historia está llena de crisis y periodos de incertidumbre, pero el mercado accionario ha ofrecido retornos positivos a largo plazo. Para Felix, la prioridad radica en aquello que cada persona puede controlar: educación continua, planificación, ahorro y capacidad de adaptación frente a los cambios.

La estabilidad financiera se logra asumiendo el control sobre las propias decisiones, estableciendo planes realistas, respuestas ante imprevistos y objetivos claros a largo plazo. Son estos pilares, concluyó Felix en The Diary of a CEO, los que sostienen el crecimiento personal aun en escenarios de incertidumbre y transformación.

Leave a Reply