La mora en créditos de consumo y tarjetas en Argentina alcanza niveles récord, afectando a uno de cada cuatro pesos prestados por fintech y supermercados

Matías Barbería y Malena de los Ríos, durante el debate en Infobae en vivo, advirtieron que la mora en créditos de consumo y tarjetas alcanzó niveles récord en Argentina, con uno de cada cuatro pesos prestados por fintech y supermercados sin recuperar.

En diálogo con el equipo de Infobae al Regreso, integrado por Gonzalo Aziz, Diego Iglesias, Malena de los Ríos, Matías Barbería y Gustavo Lazzari, los periodistas desmenuzaron la radiografía del endeudamiento argentino y pusieron el foco en un fenómeno que afecta tanto a bancos como a entidades fuera del sistema regulado.

Nueva Programación

INFOBAE AL AMANECER

Infobae En Vivo arranca la jornada con una primera edición informativa pensada para comenzar el día bien informado: un espacio ágil y plural con las noticias clave de la mañana, análisis temprano y contexto para anticipar la agenda.

De Lun a Vie 10 a 12 hs

INFOBAE A LAS NUEVE

La edición matutina aborda la información que marca el día, en un formato dinámico que capta a la audiencia.

De Lun a Vie 12 a 15 hs

INFOBAE AL MEDIODÍA

La edición del mediodía ofrece una mirada amplia de la actualidad, con contenidos diversos, foco internacional y el respaldo de las redacciones de Infobae en el mundo.

De Lun a Vie 15 a 18 hs

INFOBAE A LA TARDE

La edición vespertina propone análisis y debate sobre los temas que marcan la agenda, con un enfoque dinámico y profundo.

De Lun a Vie 18 a 21 hs

INFOBAE AL REGRESO

La edición PM se centra en el análisis político de la jornada, con contexto, debate y las claves de la agenda del día siguiente.

De Lun a Vie 21 a 0 hs

INFOBAE A LA NOCHE

Desde las 21 y hasta las 7, Infobae de Noche ofrece una propuesta musical que complementa la grilla y acompaña a la audiencia.

De Lun a Dom 0 a 10 hs

El peor registro de mora desde 2010 y su impacto en las familias

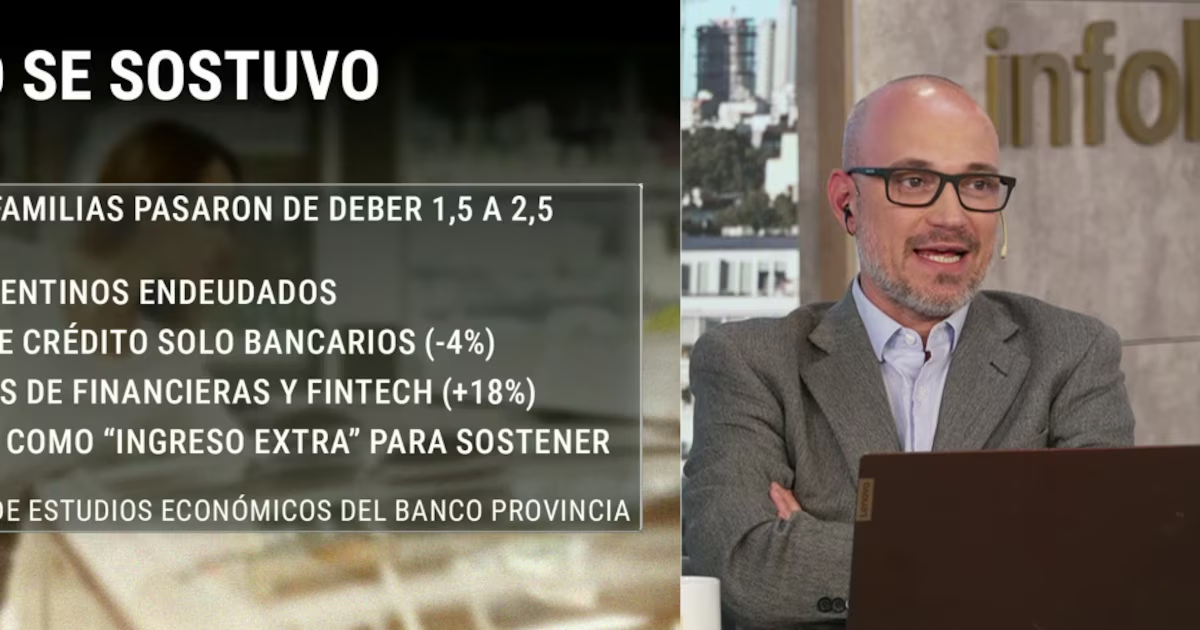

“Tenemos el peor momento registrado en la historia financiera argentina”, advirtió Matías Barbería, aunque aclaró que “la serie arranca en 2010”, por lo que no es comparable con crisis anteriores. Según los datos aportados, “la mora de las familias está en su punto más alto”, especialmente en créditos de consumo, préstamos personales y tarjetas; “no el de las empresas, el de las empresas no voló”.

Barbería precisó: “En noviembre llegaron a 8,8 de la cartera. 9,3 en diciembre”, sumando empresas y familias. Pero al analizar el universo fuera del sistema bancario tradicional, la situación empeora: “Si uno mide al cierre de 2025, la irregularidad llegó al 13%. En tarjetas de súper y fintech, estos no son bancos, llega al 24%”.

Para ilustrar el impacto, explicó: “Uno de cada cuatro pesos que prestaron las tarjetas y súper no se devolvió. Uno de cada cinco créditos menores a un millón está con atrasos. Una de cada cinco personas que tomó créditos de menos de un millón, estamos hablando de la base de la pirámide, no ha podido pagarlo en tiempo y forma”.

El fenómeno golpea con más fuerza a los sectores de menores ingresos que recurren a financieras no reguladas y afrontan tasas elevadas. “Cuando tomás préstamo en financieras no reguladas, estamos hablando de gente de mucho menor poder adquisitivo”, describió Barbería. Gonzalo Aziz sumó el testimonio de un empresario fintech: “Es crédito para pagar crédito”. Barbería coincidió: “El crédito para tomar crédito, también abunda y mucho”.

Comparación internacional: el crédito argentino frente a la región

Malena de los Ríos contextualizó al comparar el crédito en la región: “El sector privado en Chile supera el 80% del producto bruto interno en función del crédito”, incluyendo las líneas hipotecaria, industrial y de consumo. “¿Sabés cuánto estaba la Argentina? Estaba en el 3, 4% para el 2023”, detalló, aunque admitió que hoy “podemos hablar de un casi 14 %”.

“Es bajísimo”, coincidió Gonzalo Aziz, en contraste con Brasil (“la relación respecto al PBI para medir en función del crédito, 70%”) y con Colombia o Perú (cercanos al 50%). De los Ríos subrayó que “Argentina tiene una población muy interesante, un mercado de crédito que todavía tenés un mercado importante para poder agrandarlo”.

En la comparación sectorial, destacó: “En Chile, el 28% de ese crédito representa el hipotecario. En Argentina no llegamos al 14% del PBI del total de los créditos”. Barbería amplió: “El sector financiero en la Argentina, no existe. No hay depósitos en Argentina, no hay ahorro en moneda local. Sin ahorro en moneda local no tenés masa prestable para prestar”.

Estrategias oficiales y límites del mercado de crédito

El panel analizó las respuestas del sistema financiero y las restricciones del mercado local. “Una forma muy sensata de salir de deudas, si lo agarrás temprano, es tomar un crédito, alargar plazos… No es fácil para nada, y así pagar”, describió Barbería, aunque alertó sobre el círculo vicioso del sobreendeudamiento.

Sobre crédito hipotecario, Barbería fue contundente: “Tres de cada cuatro créditos hipotecarios que se están otorgando hoy los da el Estado, los da el Banco Nación. Ni siquiera entre los mejores están cazando los bancos”.

Malena de los Ríos añadió: “El banco evalúa distintas cuestiones. Hoy, con la cantidad de créditos disponibles, los bancos buscan lo mejor. Hay una decisión política de los países de que también se amplíe ese crédito, porque tiene que haber una macroeconomía estable”.

En relación con la política oficial, Barbería destacó: “El Banco Central está tratando de mantener bajas las tasas para que las refinanciaciones, crédito para tomar crédito, empiecen a correr y puedan sacar del pozo a estos sectores… Todavía la mora está alta. Esperan en el sector que el pico llegue ahora, en el primer trimestre de este año, y después empiece a bajar si se sostienen las condiciones financieras laxas”.

El panel concluyó que, pese a la gravedad de los indicadores, “no estamos ante un estallido, no se va a caer ningún banco, pero la situación debería no empeorar para que no pase de castaño oscuro”.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

Temas Relacionados

mora récordcréditosdeuda familias argentinasBanco CentralInfobae al RegresoInfobae en Vivo