La pausa que tuvieron las acciones de Inteligencia Artificial en el Nasdaq y el comportamiento de los bonos del Tesoro norteamericano junto al derrumbe del oro y de las criptomonedas afectó a la región incluyendo a la Argentina, donde el dólar subió 2,4% y las acciones no pudieron consolidar su recuperación.

Hoy el mundo no tiene los clásicos refugios del oro y los Bonos del Tesoro y los que amagaban ocupar ese lugar, como el Bitcoin y otras criptomonedas, enfrentan una de las crisis más importante desde su nacimiento.

PUBLICIDAD

Los bonos del Tesoro de EEUU se fortalecieron y su rendimiento cedió a 4,5% por los mejores datos de empleo de la economía de EEUU que quita de la mente de los integrantes de la Reserva Federal cualquier intención de bajar las tasas de interés. Por el contrario, es posible que la suban en un futuro no muy lejano.

Esta situación fortaleció al dólar frente a las principales monedas del mundo. Es un estímulo indeseado porque detrás está el crecimiento de la inflación que se traducirá en tasas de interés más caras para la deuda argentina y la de los países de la región. El índice de Emergentes cayó 6,5% esta semana.

PUBLICIDAD

La frase de Bill Clinton, leída al revés

El escenario favorece al país con más dólares por exportación de petróleo, pero atenta contra otro objetivo central de la gestión de Javier Milei: lograr una inflación mensual que empiece con uno.

Con todo, las consultoras focalizaron la política más que la economía. Les preocupan las internas del Gobierno más que el comportamiento de la economía.

EconViews, la consultora que dirige Miguel Kiguel, advierte que “falta más de un año para las elecciones presidenciales del 2027; sin embargo, en las charlas con inversores o en los coffee breaks de la convención del IAEF la pregunta que flotaba en el ambiente es qué puede pasar durante el período electoral y después de las elecciones. Es una pregunta relevante porque en política tiene vigencia aquella famosa frase de Bill Clinton: es la economía, estúpido. En otras palabras, si la inflación y el desempleo son bajos, lo más probable es que el Gobierno de turno gane las elecciones. Pero lo que está en la cabeza de muchos inversores es la pregunta inversa. Para que la economía ande bien hace falta que la política también lo haga. Y la pregunta que hoy prevalece en los pasillos es qué va a pasar con la economía si en las elecciones no le va bien a Milei. Todavía está fresca en la memoria la turbulencia cambiaria que vivimos en 2025 y el rescate agónico del gobierno de Trump para evitar una crisis cambiaria. Esa fue una elección de medio término. Ahora están en juego los próximos cuatro años”.

PUBLICIDAD

A partir de esa lectura, EconViews se hace tres preguntas: 1) cómo va a llegar la economía a las elecciones; 2) qué pasa con la política económica si pierde Milei y si 2027 puede ser una versión 2.0 de la turbulencia cambiaria que sufrimos en 2025; y 3) “en ese caso, que puede hacer el Gobierno para no tener que volver a apostar a un nuevo rescate salvador de una mano amiga”.

Según el informe, “es muy probable que la inflación siga bajando y que sea más estable, pero que sigamos lejos de una inflación de un dígito anual. Con respecto al crecimiento, lo más difícil es predecir si finalmente va a sentirse en los centros urbanos, donde hasta ahora se ha visto poco. Lo más probable es que algo mejore, pero no es claro si va a haber un derrame importante porque las inversiones se concentran en sectores de capital intensivos como minería y energía, donde el RIGI está ayudando. Una pregunta válida es si se puede armar algo equivalente al RIGI para otros sectores”.

PUBLICIDAD

Tenemos las dudas sobre qué puede pasar con el dólar, las reservas y el riesgo país en un año electoral. Seguramente habrá dolarización de portafolios y por momentos puede complicarse el acceso al mercado de capitales

En cuanto a la segunda pregunta, para EconViews “pareciera que una parte importante del espectro político no quiere una vuelta al populismo tal cual lo conocimos y seguramente va a mantener una política fiscal saludable y seguir apoyando las inversiones en minería y energía para generar dólares. Aunque un gobierno que no sea de LLA puede volver a políticas algo más proteccionistas, a darle algo más de participación al Estado en la economía, buscar una política cambiaria más activa, pero lejos de lo que fue el gobierno Kirchnerista. Un giro de 45° hacia el centro, lejos de uno de 180 grados. Por último, tenemos las dudas sobre qué puede pasar con el dólar, las reservas y el riesgo país en un año electoral. Seguramente habrá dolarización de portafolios y por momentos puede complicarse el acceso al mercado de capitales. Habrá que ver si el Gobierno toma medidas y se prepara para ello. Sabemos que va a mantener el cepo para limitar las compras de dólares de las empresas. Pero seguramente no va a alcanzar, que es lo que pasó el año pasado. Lo ideal sería que el Banco Central siga comprando dólares en el mercado en forma agresiva, que el Tesoro finalmente vuelva al mercado internacional y coloque este año lo que necesite para el año que viene (prefinancie) y tratar de evitar saltos en el tipo de cambio, para lo cual lo ideal es no dejarlo que se retrase. Tres medidas que ayudan a qué si uno se equivoca, lo haga desde el lado de la prudencia”.

La consultora FMyA, de Fernando Marull, señaló que la actividad en mayo “siguió débil, al igual que abril, a pesar de la baja en la inflación (mayo 2,1%), el rebote en salarios y menores tasas de interés en empresas (2,1% mensual). Para junio proyectamos menor inflación (primera semana 0,9% y 1,9% mensual, por ahora). Seguimos esperando rebote de la actividad para los próximos trimestres y +3.5% para 2026”.

PUBLICIDAD

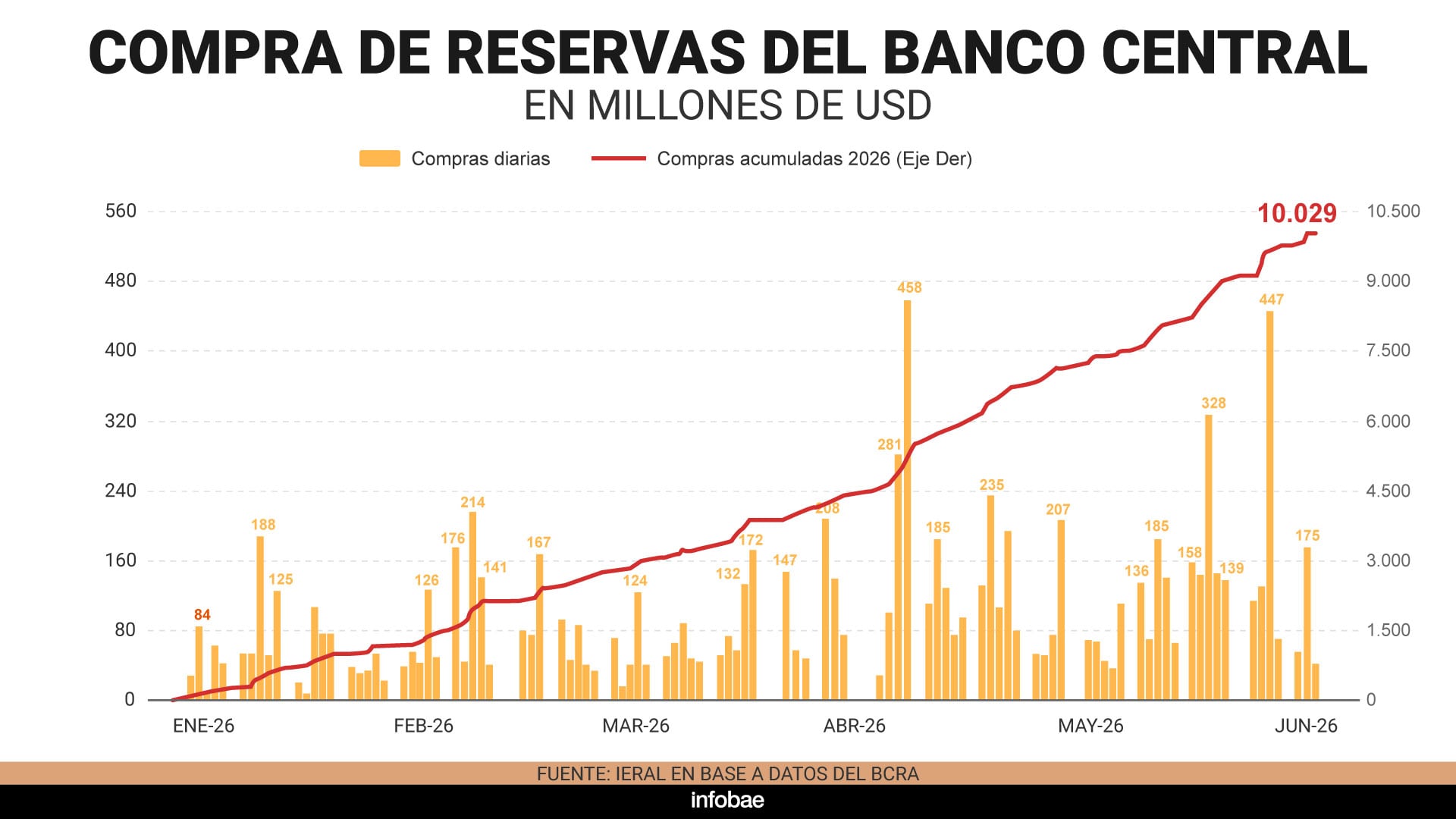

FMYA destacó que “también junio arrancó con el dólar un poco más movido, que obligó al BCRA (suponemos) a moderar la suba del tipo de cambio vendiendo bonos DL (dollar linked, atados a la devaluación) en vez de dólar futuro. Mas allá de este aumento, el mercado debiera seguir relativamente controlado, pero despertándose de a poco. Por el lado de la oferta, queda por vender mucha soja y dólares de Obligaciones Negociables. Pero también, tarde o temprano la demanda va a despertar, porque el carry trade (invertir en bonos o plazos fijos en pesos) dio buenas ganancias o por importadores. Igualmente, para mediano plazo, imaginamos que el BCRA y el Tesoro van a seguir acompañando la tendencia porque hoy tienen mucho poder de fuego para hacerlo: recordamos que dieron de baja mucha cobertura cambiaria, compraron USD 10mil millones de reservas y bajaron la tasa de interés. Ese es el nuevo poder de fuego para evitar ruidos en el dólar”.

A mediano plazo, imaginamos que el BCRA y el Tesoro van a seguir acompañando la tendencia porque hoy tienen mucho poder de fuego para hacerlo

Sobre las inversiones en pesos, la consultora indicó que “el mercado sigue muy calmo a pesar del movimiento del dólar: LECAP paga entre 1,8 y 2% efectivo mensual a lo largo de la curva. Esta semana hay Licitación del Tesoro y veremos si cambia el menú de bonos en pesos y BONAR (no ofrecerá más BONAR 2027). Dos ideas: Si se confirma que en mayo volvió a bajar la inflación, el mercado migrará a tasa fija, desde CER y de a poco también el mercado buscará como dolarizarse: unos buscarán Bonos dollar linked, dólar futuros u Obligaciones Negociables – BOPREAL – Bonares que van atados al dólar. Los Bonos soberanos esperan nuevas noticias y las acciones vienen bien, al ritmo del petróleo y la baja del Riesgo País”. A su vez, mejoró la imagen presidencial y hay menos ruido mediático del caso Adorni y las internas del Gobierno. Pero para FMyA “no dejan de ser problemas políticos para prestarles atención, porque salen a relucir si hay malos momentos económicos. Faltan 12 meses para que arranque la previa electoral”.

PUBLICIDAD

F2, que dirige Andrés Reschini, observa que “en lo que va del año el Tesoro está comprando al BCRA más divisas de lo que su capacidad de generar caja le permite. Hasta abril, último mes para el cual conocemos el resultado fiscal, habría comprado unos USD 2.252 millones por encima del resultado base caja dolarizado. Consiguió pesos mediante colocaciones de deuda y hoy, luego de la transferencia de utilidades del BCRA y recompra de Letras Intransferibles, el Tesoro posee depósitos en moneda extranjera por unos USD 2.932 millones. más pesos que al tipo de cambio de referencia equivalen a otros USD 8.800 millones. En total, en dólares equivalentes serían unos USD 11.700 millones contra vencimientos en moneda extranjera hasta fin de año por unos USD 11.200 millones, de manera que cuenta con municiones suficientes en divisa local pero la demanda de pesos aún se encuentra frágil y esto lo obliga a mantenerlos parkeados para no empujar al tipo de cambio”.

Sin acceso a los mercados internacionales de deuda tanto el BCRA como el Tesoro seguirán teniendo necesidades de divisas más allá de lo que establezcan las metas de FMI y sería riesgoso dejar apreciar más al tipo de cambio real

El informe agrega que “en la primera semana de junio el dólar mayorista escaló 2,3% despertando algo de inquietud en el mercado. En futuros el volumen de operaciones no fue anormal pero el Interés Abierto creció algo más acelerado incrementándose en USD 472 millones contra el cierre de mayo. Donde sí se evidenció un salto en el nivel de operaciones, como señalamos durante la semana, fue en soberanos dollar linked, plaza en la que el BCRA ha preferido intervenir para no incrementar su posición vendida en futuros. Esta inyección de oferta de cobertura dejó como resultado una mejora en el atractivo de los sintéticos y probablemente haya contribuido a suavizar el alza en el spot. De todas maneras, con el desempeño del mayorista y los futuros es probable que las estimaciones para fin de año sean revisadas al alza, de mantenerse en esta sintonía”.

PUBLICIDAD

F2 indica que “sin acceso a los mercados internacionales de deuda tanto el BCRA como el Tesoro seguirán teniendo necesidades de divisas más allá de lo que establezcan las metas de FMI y sería riesgoso dejar apreciar más al tipo de cambio real, por eso continuará siendo relevante lo que suceda con el dólar a nivel internacional y las divisas de los principales socios comerciales como, por ejemplo: Brasil. Sumado a esto, el apoyo social de cara a las elecciones tendrá influencia en la demanda por cobertura cambiaria, tanto a través del spot como de futuros y dollar linked”.

En tanto, en el overnite los negocios previos a la apertura de los mercados mostraban una recuperación del Nasdaq, el índice de las tecnológicas que estaba 0,40% arriba, mientras el S&P 500 subía apenas 0,07%. Son tendencias que no se sabe si se van a reafirmar en la madrugada. El oro estaba neutral y el petróleo subía más de 2% con el Brent en USD 96 por barril. Lo positivo es que el dólar estaba en baja frente a las principales monedas del mundo. No aparenta ser un buen escenario para países emergentes ni para la Argentina.

PUBLICIDAD